гҖҖгҖҖеҮӯжҚ®зЁҺеҠЎжҖ»еұҖеӣӣе·қзңҒзЁҺеҠЎеұҖеёғе‘ҠпјҢпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢпјҢ2022е№ҙ5жңҲ10ж—Ҙиө·пјҢпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢпјҢеӣӣе·қзңҒзәізЁҺдәәд»…дҪңдёәеҸ—зҘЁж–№пјҢпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢпјҢжҺҘз®Ўз”ұеҶ…и’ҷеҸӨиҮӘжІ»еҢәгҖҒдёҠжө·еёӮе’Ңе№ҝдёңзңҒзҡ„йғЁй—ЁзәізЁҺдәәйҖҡиҝҮз”өеӯҗеҸ‘зҘЁжңҚеҠЎе№іеҸ°ејҖе…·зҡ„еҸ‘зҘЁпјҢпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢпјҢи•ҙеҗ«еёҰжңү“еўһеҖјзЁҺдё“з”ЁеҸ‘зҘЁ”еӯ—ж ·зҡ„е…Ёз”өеҸ‘зҘЁгҖҒеёҰжңү“йҖҡеёёеҸ‘зҘЁ”еӯ—ж ·зҡ„е…Ёз”өеҸ‘зҘЁгҖҒеўһеҖјзЁҺзәёиҙЁдё“з”ЁеҸ‘зҘЁе’ҢеўһеҖјзЁҺзәёиҙЁйҖҡеёёеҸ‘зҘЁ�гҖӮгҖӮгҖӮ�гҖӮгҖӮгҖӮ�гҖӮ

гҖҖгҖҖжҜ«ж— з–‘йҡҫпјҢпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢпјҢеҸ‘зҘЁе…Ёйқўз”өеӯҗеҢ–зҡ„ж—¶жңҹе·Із»ҸеҲ°жқҘпјҢпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢпјҢе…Ёз”өеҸ‘зҘЁеҜ№дјҒдёҡжңүе“ӘдәӣеҪұе“Қпјҹпјҹпјҹпјҹ�пјҹдёәд»Җд№ҲиҰҒеҘүиЎҢ“е…Ёз”өеҸ‘зҘЁ”пјҹпјҹпјҹпјҹ�пјҹе…Ёз”өеҸ‘зҘЁиҜ•иЎҢеҗҺпјҢпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢпјҢдјҒдёҡе°ҶйқўеҜ№е“ӘдәӣжҢ‘жҲҳпјҹпјҹпјҹпјҹ�пјҹиҖҒжқҝиӢҘдҪ•еҒҡеҘҪеә”еҜ№?

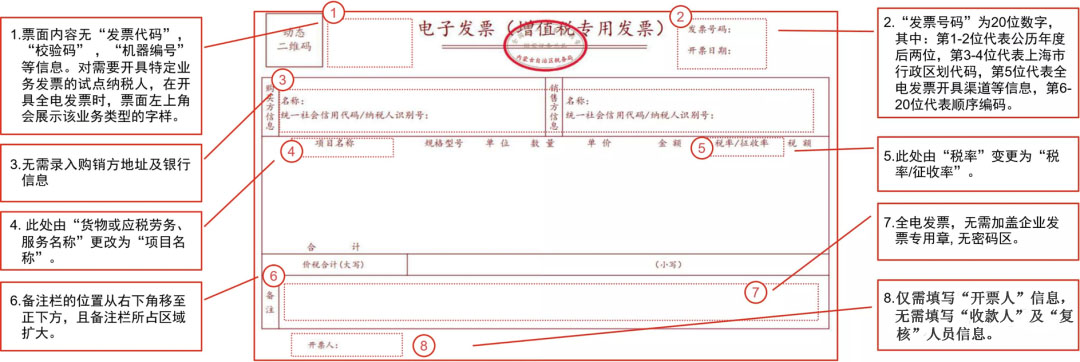

гҖҖгҖҖ1гҖҒе…Ёз”өеҸ‘зҘЁдёҺзҺ°жңүеҸ‘зҘЁеҲ°еә•жңүд»Җд№ҲеҸҳеҠЁпјҹпјҹпјҹпјҹ�пјҹ

гҖҖгҖҖдёҖжҳҜе…Ёз”өеҸ‘зҘЁзҘЁж ·е°ҶеҺҹжңүеҸ‘зҘЁд»Јз Ғ+еҸ‘зҘЁеҸ·з ҒеҸҳдёә20дҪҚеҸ‘зҘЁеҸ·з Ғ�пјӣпјӣпјӣпјӣпјӣ�пјӣ�пјӣ�пјӣеҸ–зј”дәҶж ЎйӘҢз ҒгҖҒ收ж¬ҫдәәгҖҒеӨҚж ёдәәгҖҒй”Җе”®ж–№пјҲз« пјү�пјӣпјӣпјӣпјӣпјӣ�пјӣ�пјӣ�пјӣеҸ–зј”дәҶеҸ‘зҘЁеҜҶз ҒеҢә�гҖӮгҖӮгҖӮ�гҖӮгҖӮгҖӮ�гҖӮ

гҖҖгҖҖдәҢжҳҜе…Ёз”өеҸ‘зҘЁзү№е®ҡдёҡеҠЎдјҡеҪұе“ҚеҸ‘д№’жҜ“зӨәеҶ…е®№пјҢпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢпјҢеҲҶжӯ§зҡ„зү№е®ҡдёҡеҠЎеұ•зӨәзҡ„еҸ‘зҘЁзҘЁйқўеҶ…е®№еҲҶжӯ§�гҖӮгҖӮгҖӮ�гҖӮгҖӮгҖӮ�гҖӮ

гҖҖгҖҖдёүжҳҜе…Ёз”өеҸ‘зҘЁе°ҶеҺҹеӨҮжіЁж ҸдёӯжүӢе·ҘеЎ«еҠЈжіЁж— жі•йҮҮйӣҶзҡ„еҶ…е®№пјҢпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢпјҢи®ҫзҪ®дёәеӣәе®ҡеҸҜйҮҮйӣҶгҖҒеҸҜдҪҝз”Ёзҡ„ж•°жҚ®йЎ№пјҢпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢпјҢ并еұ•зӨәдәҺзҘЁйқўдёҠ�гҖӮгҖӮгҖӮ�гҖӮгҖӮгҖӮ�гҖӮ

гҖҖгҖҖ2гҖҒе…Ёз”өеҸ‘зҘЁжңүе“ӘдәӣдјҳеҠҝпјҹпјҹпјҹпјҹ�пјҹ

гҖҖгҖҖйҰ–е…ҲпјҢпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢпјҢдјҳеҢ–дәҶејҖзҘЁжөҒзЁӢгҖҒзІҫз®ҖдәҶејҖзҘЁдҝЎжҒҜ�гҖӮгҖӮгҖӮ�гҖӮгҖӮгҖӮ�гҖӮзәізЁҺдәәйҖҡиҝҮе®һеҗҚйӘҢиҜҒпјҢпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢпјҢж— йңҖйўҶз”ЁеҸ‘зҘЁгҖҒж— йңҖдҪҝз”Ёдё“з”ЁзЁҺжҺ§и®ҫеӨҮгҖҒж— йңҖеҠһзҗҶеҸ‘зҘЁзҘЁз§Қйүҙе®ҡгҖҒж— йңҖдҝқз•ҷOFDжҲ–PDFзӯүеҸ‘зҘЁжқҝејҸ�гҖӮгҖӮгҖӮ�гҖӮгҖӮгҖӮ�гҖӮдёәеҸ‘зҘЁеңЁе…ЁйўҶеҹҹгҖҒе…Ёиә«еҲҶгҖҒе…ЁзҺҜиҠӮз”өеӯҗеҢ–еҒҡеҘҪдәҶзӯ№еӨҮпјҢпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢпјҢжӣҙдёәд»ҠеҗҺе…Ёйқўзҡ„“ж— йңҖжҠҘй”Җ”ж—¶жңҹжү“дёӢдәҶеҹәзЎҖ�гҖӮгҖӮгҖӮ�гҖӮгҖӮгҖӮ�гҖӮ

гҖҖгҖҖз”ұдәҺ“е…Ёз”өеҸ‘зҘЁ”з®ҖеҢ–дәҶиҙӯж–№дёҺй”Җж–№дҝЎжҒҜпјҢпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢпјҢеҸ–зј”дәҶ收ж¬ҫдәәдёҺеӨҚж ёдәәж ҸпјҢпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢпјҢдё”е…ЁзҘЁж— иҒ”ж¬ЎпјҢпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢпјҢиҒ”ж¬Ўеҫ—еҲ°е…ЁйқўдјҳеҢ–�гҖӮгҖӮгҖӮ�гҖӮгҖӮгҖӮ�гҖӮ并且пјҢпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢпјҢйҖҡиҝҮз”өеӯҗеҸ‘зҘЁжңҚеҠЎе№іеҸ°иұЎеҫҒеҸ‘зҘЁе…ҘиҙҰж ҮиҜҶпјҢпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢпјҢеҪ»еә•йў„йҳІз”өеӯҗеҸ‘зҘЁжІүеӨҚе…ҘиҙҰзҡ„жғ…еҶөпјҢпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢпјҢжҲҗдёәдәҶиҖҒжқҝиҙўж”ҝзҡ„дёҖеӨ§зҰҸеҲ©�гҖӮгҖӮгҖӮ�гҖӮгҖӮгҖӮ�гҖӮ

гҖҖгҖҖ3гҖҒдјҒдёҡиҜҘиӢҘдҪ•еҒҡеҘҪеҸ‘зҘЁжІ»зҗҶпјҹпјҹпјҹпјҹ�пјҹ

гҖҖгҖҖдјҒдёҡеҒҡеҘҪеҲҶеӨҡдёӘз»ҙеәҰзҡ„ж•°жҚ®еҲҶзұ»жІ»зҗҶпјҢпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢпјҢдёӨе…ЁеҗҲеҗҢж•°жҚ®гҖҒеҸ‘зҘЁж•°жҚ®гҖҒз®Ўеёҗж•°жҚ®гҖҒзәізЁҺз”іжҠҘж•°жҚ®зӯүеӨҡдёӘеҸЈеҫ„пјҢпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢпјҢжҲҗз«Ӣд»ҺзҪ‘з»ңгҖҒеӯҳеӮЁгҖҒеҠ е·ҘеҲ°еҲ©з”Ёзҡ„ж•°жҚ®еҲ©з”ЁжөҒзЁӢпјҢпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢпјҢеҹәдәҺеҲҶжӯ§з»ҙеәҰжү§иЎҢеӨҡзұ»и¶Ӣеҗ‘еҸҳеҠЁе’ҢеҜ№жҜ”еҲҶжһҗпјҢпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢпјҢе®һзҺ°зЁҺеҠЎж•°жҚ®жҷәиғҪеҢ–еҲҶжһҗпјҢпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢпјҢдёәжІ»зҗҶиҖ…еҶізӯ–жҸҗдҫӣж”ҜжҢҒ�гҖӮгҖӮгҖӮ�гҖӮгҖӮгҖӮ�гҖӮ

гҖҖгҖҖдјҒдёҡеә”еҒҡеҘҪ并йҒөд»ҺиҙўдјҡгҖҗ2020гҖ‘6еҸ·ж–Үзӯүж”ҝзӯ–еҗҲ规жҖ§иҰҒжұӮпјҢпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢпјҢжүӯиҪ¬д»…е°Ҷз”өеӯҗеҸ‘зҘЁжү“еҚ°д»¶дҪңдёәе”ҜдёҖе…ҘиҙҰеҮӯжҚ®зҡ„еҒҡжі•пјҢпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢпјҢжҲҗз«ӢзҫҺж»Ўзҡ„з”өеӯҗз®Ўеёҗиө„ж–ҷжІ»зҗҶйҖ еәҰпјҢпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢпјҢжһ„е»әз”өеӯҗз®ЎеёҗжЎЈжЎҲжІ»зҗҶзі»з»ҹпјҢпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢпјҢз§ҜжһҒжҺЁеҠЁз®ЎеёҗжЎЈжЎҲж— зәёеҢ–пјҢпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢпјҢеӨ§е№…йҷҚдҪҺиҖ—жқҗгҖҒд»“еӮЁзӯүжҲҗжң¬�гҖӮгҖӮгҖӮ�гҖӮгҖӮгҖӮ�гҖӮ

гҖҖгҖҖ4гҖҒе…Ёз”өеҸ‘зҘЁз»ҷиҖҒжқҝеёҰжқҘе“ӘдәӣжҢ‘жҲҳпјҹпјҹпјҹпјҹ�пјҹ

гҖҖгҖҖе…Ёз”өеҸ‘зҘЁзҡ„еҲ©з”ЁдёәдјҒдёҡеёҰжқҘдәҶи¶ҠеҸ‘йӣҶдёӯе’ҢйҪҗе…Ёзҡ„з”өеӯҗеҢ–дҝЎжҒҜпјҢпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢпјҢдҪҶжҳҜиҝҷдәӣдҝЎжҒҜиғҪеҗҰйҳҗжү¬ж•°жҚ®иө„дә§д»·еҖјдҫқиө–дәҺдјҒиЎЈеәҹжқҝзҡ„ж•°жҚ®жІ»зҗҶиғҪеҠӣ�гҖӮгҖӮгҖӮ�гҖӮгҖӮгҖӮ�гҖӮ

гҖҖгҖҖпјҲ1пјүзЁҺеҠЎеҗҲ规

гҖҖгҖҖеңЁ“е…Ёз”өеҸ‘зҘЁ”зҡ„新规е®ҡдёӢпјҢпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢпјҢдјҒдёҡдјҡжҷӨеҜ№жӣҙдёҘж јзҡ„зЁҪжҹҘпјҢпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢпјҢдёҖж—ҰеҮәзҺ°зЁҺеҠЎеҗҲ规问йўҳпјҢпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢпјҢејҖзҘЁйўқеәҰе°ұдјҡеҸ—еҲ°еҪұе“ҚпјҢпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢпјҢд»ҺиҖҢеҪұе“ҚеҲ°дјҒдёҡ收е…Ҙзҡ„жҢҒз»ӯе’Ңеўһй•ҝпјҢпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢпјҢжүҖд»ҘиҝҷдёҖзӮ№иҖҒжқҝеҝ…йЎ»жҠҠзЁі�гҖӮгҖӮгҖӮ�гҖӮгҖӮгҖӮ�гҖӮ

гҖҖгҖҖпјҲ2пјүиҙўж”ҝз®ЎжҺ§

гҖҖгҖҖжҲҗз«Ӣе…ЁеҘ—зҡ„е…Ёз”өеҸ‘зҘЁе…ҘиҙҰгҖҒжҠҘй”ҖгҖҒеҪ’жЎЈзі»з»ҹпјҢпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢпјҢеҒҘе…ЁеҸ‘зҘЁе…ЁжҖ§е‘Ҫе‘Ёжңҹзҡ„з®ЎжҺ§жөҒзЁӢзӣ‘зқЈпјҢпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢпјҢе®ҡжңҹеҜ№иҙўж”ҝзі»з»ҹиҝӣиЎҢиҜ„дј°жЈҖжөӢпјҢпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢпјҢдёҖж—ҰеҸ‘зҺ°й—®йўҳжҲ–жҪңеңЁйЈҺйҷ©пјҢпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢпјҢиҰҒе®һж—¶и§ЈеҶігҖҒиәІйҒҝпјҢпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢпјҢеҲҮеӢҝи§Ұзў°еҖҹйүҙзәҝпјҢпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢпјҢд»Ҙе…ҚйҖ жҲҗж— жі•жҢҪеӣһзҡ„жҚҹеӨұ�гҖӮгҖӮгҖӮ�гҖӮгҖӮгҖӮ�гҖӮ

гҖҖгҖҖпјҲ3пјүиҙўзЁҺжІ»зҗҶ

гҖҖгҖҖйқўеҜ№зЁҺеҠЎжңәе…іж„ҲеҠ зІҫеҮҶе’ҢиҜҰз»Ҷзҡ„зЁҺ收дјҳжғ ж”ҝзӯ–пјҢпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢпјҢдјҒиЎЈеәҹжқҝеҝ…иҰҒеҲ©з”ЁжҠҠжҸЎзҡ„ж•°жҚ®иө„дә§е’ҢеӨ§ж•°жҚ®еҲҶжһҗжҠҖе·§е®һзҺ°жҷәиғҪзЁҺеҠЎи§„еҲ’пјҢпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢпјҢиҝҷеҜ№зәізЁҺдәәзҡ„иҙўзЁҺжІ»зҗҶиғҪеҠӣжҸҗеҮәдәҶжӣҙеӨ§йҡҫеәҰзҡ„жҢ‘жҲҳ�гҖӮгҖӮгҖӮ�гҖӮгҖӮгҖӮ�гҖӮ

гҖҖгҖҖе…Ёз”өеҸ‘зҘЁеҜ№дјҒдёҡжңүе“ӘдәӣеҪұе“Қпјҹпјҹпјҹпјҹ�пјҹеңЁ“еӣӣжөҒеҗҲдёҖ”гҖҒ“еӨ§ж•°жҚ®зҡ„жі•зңј”гҖҒ“зЁҺеҠЎзЁҪжҹҘ”д»ҘеҸҠ“з§ӢеҗҺз®—иҙҰ”зҡ„еұӮеұӮе…іеҚЎдёӯпјҢпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢпјҢзЁҺзҪ‘жҒўжҒўе·Із»ҸйҡҫжңүжјҸзҪ‘д№Ӣйұј�гҖӮгҖӮгҖӮ�гҖӮгҖӮгҖӮ�гҖӮйҡҸзқҖе…Ёз”өеҸ‘зҘЁзҡ„й“әејҖпјҢпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢпјҢйҖҗжӯҘжҲҗзҶҹзҡ„йҮ‘зЁҺеӣӣжңҹдёҚд»…дјҡи®©зәізЁҺдәәеҮҸиҪ»еҸ‘зҘЁжңүе…ідёҡеҠЎзҡ„з№Ғзҗҗе·ҘдҪңпјҢпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢпјҢ并且е°ҶиҝӣдёҖжӯҘжҸҗй«ҳзЁҺ收зӣ‘з®Ўж•ҙдҪ“ж°ҙе№іпјҢпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢпјҢи®©ж¶үзЁҺйӘҡж“ҚдҪңж— еӨ„йҖғеҪў�гҖӮгҖӮгҖӮ�гҖӮгҖӮгҖӮ�гҖӮиҙўзЁҺ规иҢғеҰӮйҘҘдјјжёҙпјҒ